113年報稅4項新制調整,請納稅義務入務必留意:

新制1:成年年齡下修為18歲

需自行辦理綜所稅申報,不能在被列為扶養節稅,年薪新台幣40.8萬以下者,無課稅問題,若有身心障礙者等無謀生能力,則可列報扶養。

新制2:基本生活費調高至20.2萬元

今年每人基本生活費調高至20.2萬元,較去年的19.6萬元增加6千元,預估約 235 萬戶受惠。

新制3:免稅額、扣除額調高,稅率級距調整

因應消費者物價指數上漲,免稅額、扣除額跟著調高,因此免稅資格的範圍擴大了。

新制4:房屋租金支出從列舉扣除額改為「特別扣除額」

每戶每年扣除上限提高至18萬元,納入排富條款,同時排除有殼族適用,政府補助部分也排除。

在報稅前,不知道自己是否須要報稅呢?只要納稅義務人、配偶及受扶養親屬,所得總額不超過免稅額及標準扣除額的合計數,就可免辦結算申報。否則,就須申報綜所稅。

接下來就要開始整理扣繳憑單及各項單據,並了解各項免稅額、扣除額及特別扣除額,可以利用下表綜所稅計算公式,初步計算出今年要繳納的稅金。

綜所稅計算公式:

(綜合所得總額 -免稅額-扣除額)x 稅率 = 綜合所得稅

綜合所得總額:納稅義務人本人、配偶,和申報受扶養的親屬之營利、執行業務、薪資、利息、租賃、權利金、自力耕作漁牧林礦、財產交易、競技競賽及機會中獎之獎金或給與、退職所得,以及其他所得。

免稅額:免稅額列報條件免稅額為計算綜合所得淨額之減項,年滿70歲之納稅義務人、配偶及申報受扶養直系尊親屬,其餘申報受扶養親屬及未滿70歲的納稅義務人。

扣除額:標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額等。

>>統計所得總額

所得總額即是納稅義務人、配偶及申報受扶養親屬取得下列各類所得的合計金額,包括營利所得、執行業務所得、薪資所得、利息所得、租賃所得及權利金所得、自力耕作漁牧林礦所得、財產交易所得、競技競賽及機會中獎的獎金或給與、退職所得、其他所得等。

>>計算免稅額、扣除額、特別扣除額

接下來請依113年度綜合所得稅免稅額、扣除額一覽表,計算出所得淨額。

>>決定適用稅率

計算出所得淨額後,再依113年度綜所稅稅率表,找出適用稅率後,即可算出應繳(退)稅額!

113年度綜所稅稅率表

| 所得淨額 | 稅率級距 | 累進差額 |

| 0~560,000元 | 5% | 0 |

| 560,001~1,260,000元 | 12% | 39,200元 |

| 1,260,001~2,520,000元 | 20% | 140,000元 |

| 2,520,001~4,720,000元 | 30% | 392,000元 |

| 4,720,001以上 | 40% | 864,000元 |

>>計算免稅額、扣除額、特別扣除額

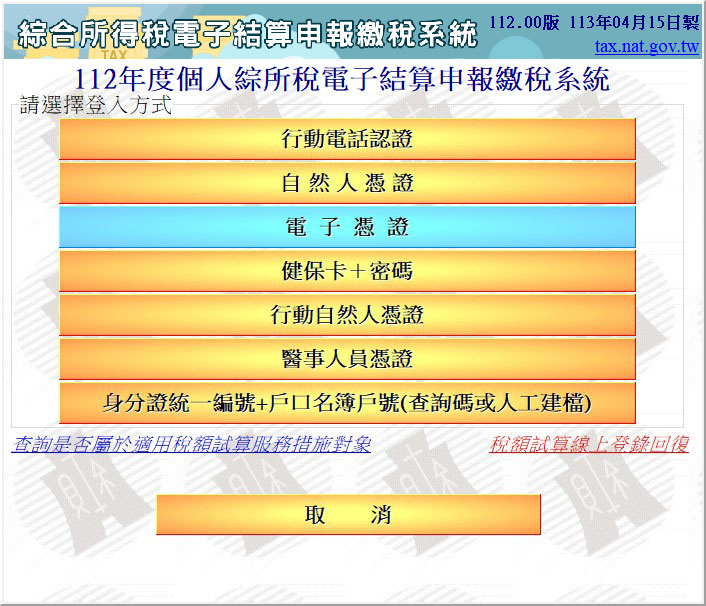

以往綜所稅申報可分為人工報稅、二維條碼報稅、網路報稅,其中又以網路報稅最為常用,提供「行動電話認證」、「自然人憑證」、「電子憑證」、「健保卡+密碼」、「行動自然人憑證(行動身分識別)」、「醫事人員憑證」、「身分證統一編號+戶口名簿戶號」七種登入方式。

但從110年開始,財政部首度開放使用「手機報稅」,納稅義務人只需透過手機驗證身分,填寫資料、確認稅額、提供繳退稅款方式等5步驟,就能完成申報。

手機報稅

繼110年手機報稅服務上路後,再推出「手機報稅2.0」,新增「編修功能」與「行動支付與電子支付繳稅」2大功能。之後又再推出「手機報稅3.0」,新增「現金繳稅」、「申請延期或分期繳稅」與「附件上傳」3大功能。

「編修功能」讓民眾在手機報稅時增修扶養親屬、所得與扣除額資料,確認無誤之後,透過「行動支付與電子支付帳戶」就可直接從手機報稅頁面上,以行動支付或電子支付完成繳稅。而「現金繳稅」功能讓民眾申報完成後,可直接列印手機報稅系統產出之繳款書電子檔,利用四大超商多媒體資訊機列印後臨櫃繳納。

民眾選擇手機進行申報及繳稅作業時,可以在建立基本資料後,利用「行動電話認證」、「戶口名簿+查詢碼」、「行動自然人憑證」完成身分認證,接著系統會自動帶入申報戶成員的所得及扣除額資料,並計算稅額。若因手機螢幕尺寸限制,編輯不易,建議改用桌機、筆電及平板登入編修,但僑外納稅義務人不適用手機報稅。

■事前準備:

- 1.先檢視手機作業環境,作業系統為Android 9以上或 iOS 12以上作業系統;瀏覽器為Chrome 100以上或Safari 15以上瀏覽器。

- 2.使用手機至財政部電子申報繳稅服務網站(https://www.tax.nat.gov.tw),點選「手機版」,網頁將自動偵測使用手機報稅。

■注意事項:

- 1.要採現金繳稅及申請延期/分期的納稅義務人請使用電腦報稅。

- 2.手機門號申請人需與納稅義務人為同一人。

- 3.手機認證過程請關閉WiFi,使用行動網路。

網路報稅

■事前準備:

- 1.至財政部電子申報繳稅服務網站(https://www.tax.nat.gov.tw),至【軟體下載與報稅】中下載「個人綜合所得稅電子結算申報程式」。

- 2.事先申請「自然人憑證IC卡」或「電子憑證」,若皆無憑證者可使用「健保卡+密碼」、「行動自然人憑證(行動身分識別)」、「身分證統一編號+戶口名簿戶號」登入。

- 3.晶片讀卡機(自然人憑證IC卡須用到)。

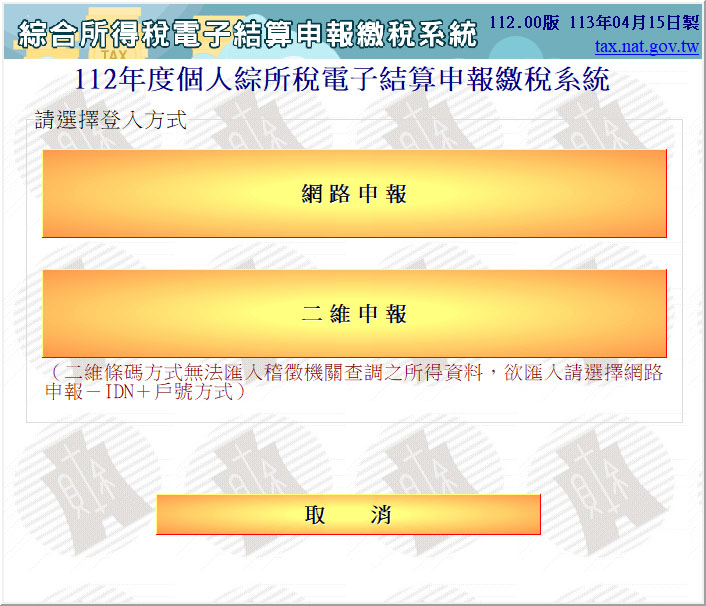

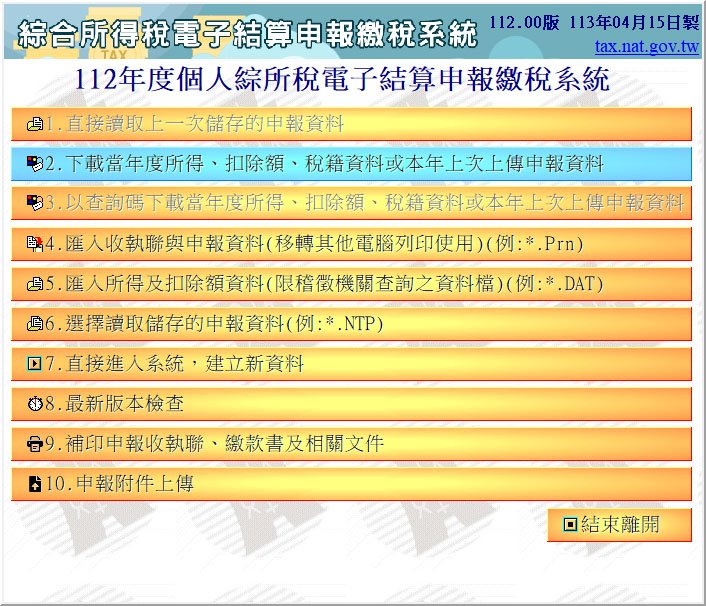

■報稅流程:

- 步驟1:安裝「個人綜合所得稅電子結算申報程式」軟體完成。

- 步驟2:安裝報稅軟體完成並登入,選擇「網路申報」。

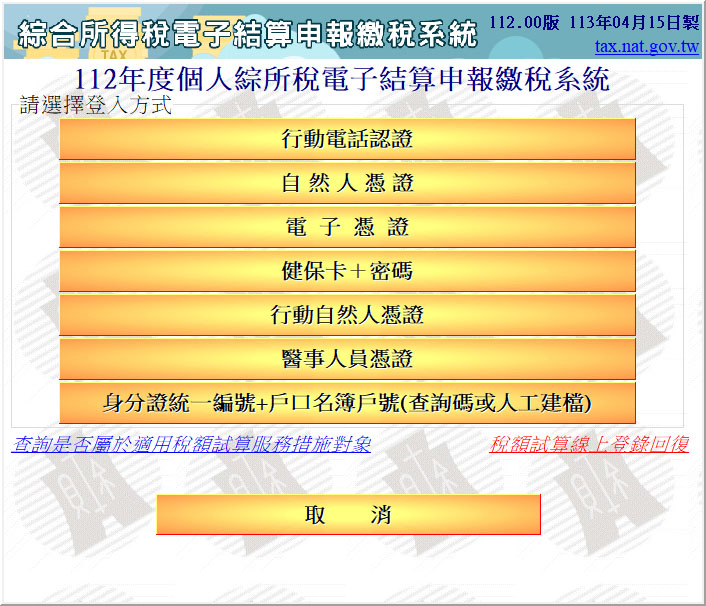

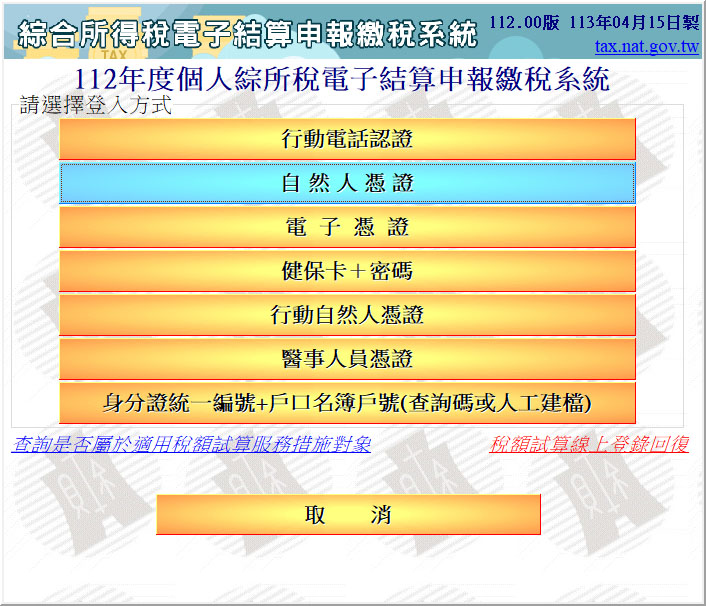

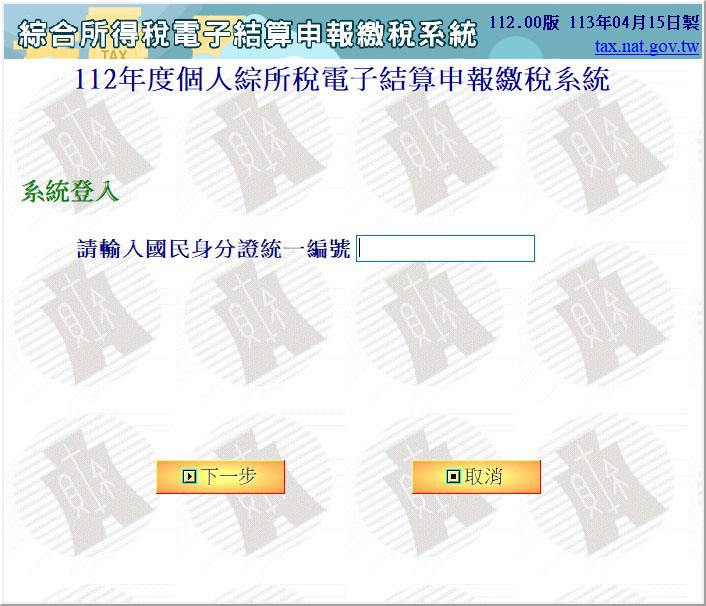

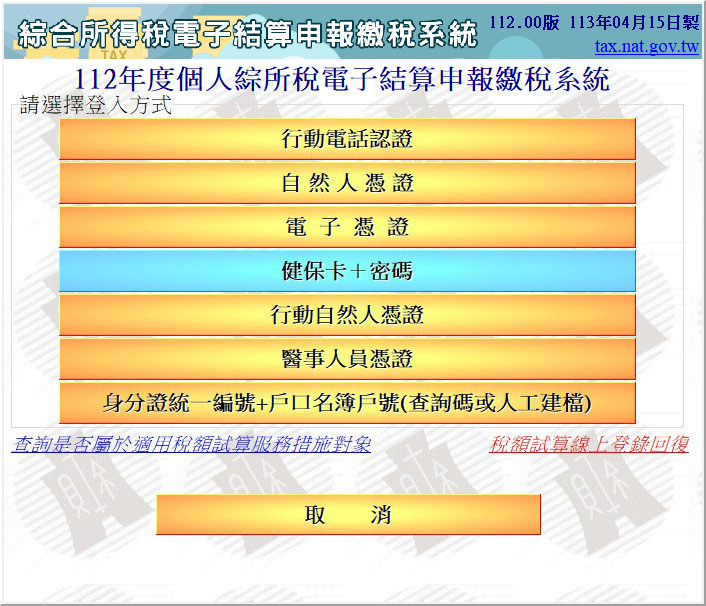

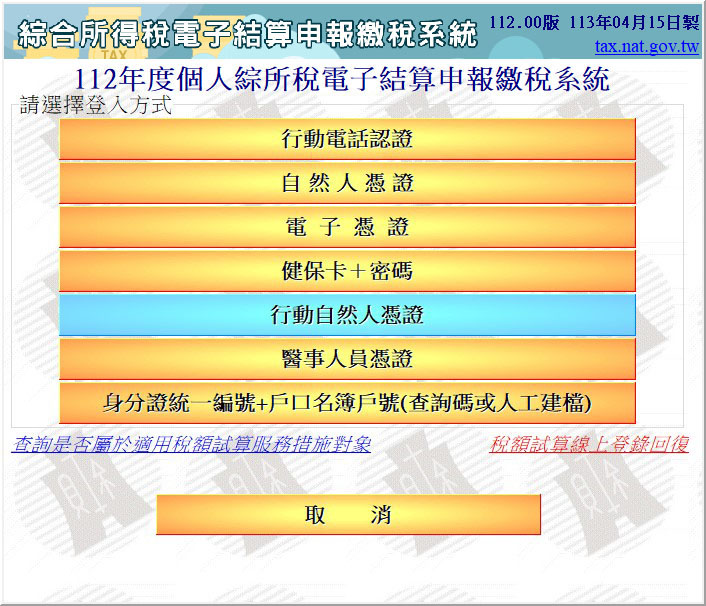

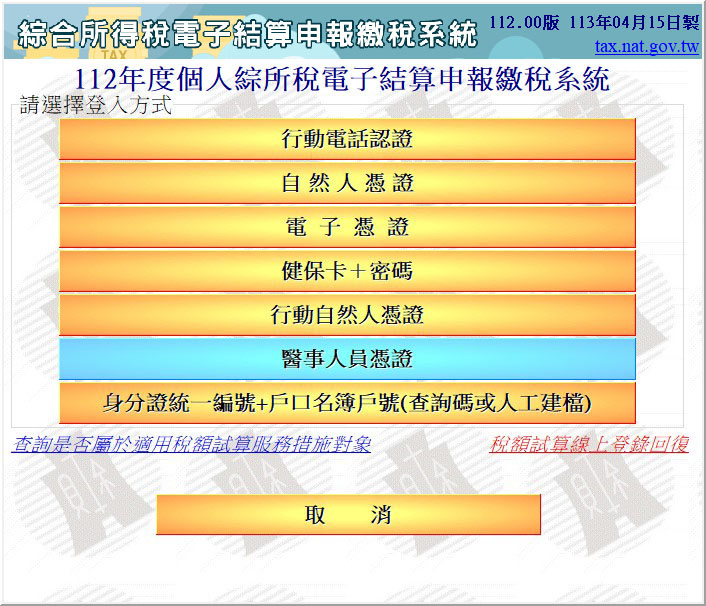

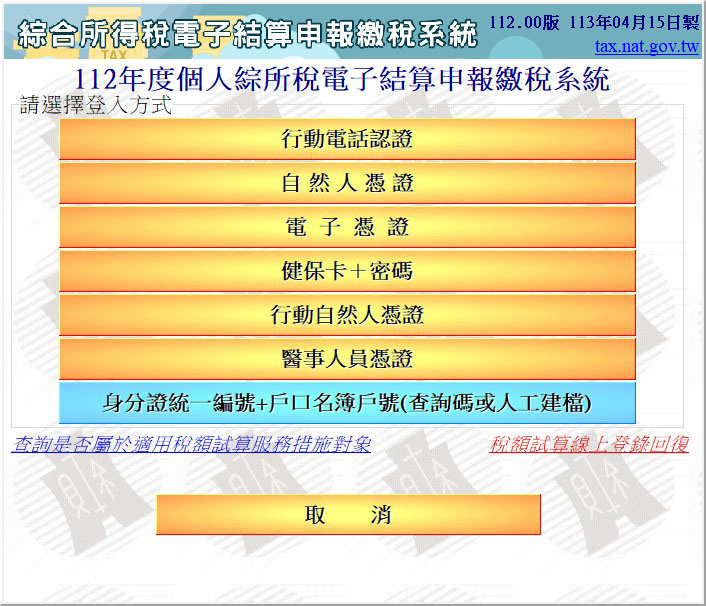

- 步驟3:登入網路報稅頁面,可以看到7種申報方式「行動電話認證」、「自然人憑證」、「電子憑證」、「健保卡+密碼」、「行動自然人憑證(行動身分識別)」、「醫事人員憑證」、「身分證統一編號+戶口名簿戶號」,可視需求選擇合適的網路報稅方式進行。

一、選擇登入方式

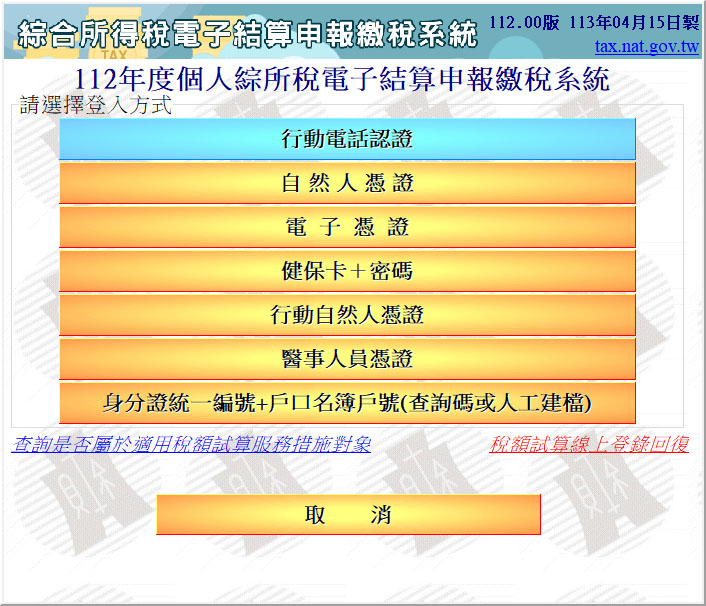

1.選擇「行動電話認證」:

- 行動電話認證不需透過讀卡機,納稅義務人只要透過「本人行動電話號碼、身分證字號加健保卡卡號」為通行碼,即可登入報稅系統並下載所得資料進行申報,行動電話認證須注意下列事項:

- 1.請確認手機門號為納稅義務人本人申請之月租型門號。(預付卡/親子卡/企業卡等均無法使用)。

- 2.請檢查身分證統一編號、手機門號與電信業者是否正確。

- 3.請確認Wifi連線已關閉,使用電信業者行動網路(4G、5G)連線。

- 4.如為雙卡機,請確認上網使用那一張SIM卡,並使用該SIM卡身分資料進行行動電話認證。

- 5.若手機使用VPN、防火牆軟體,請暫時關閉後再進行行動電話認證。

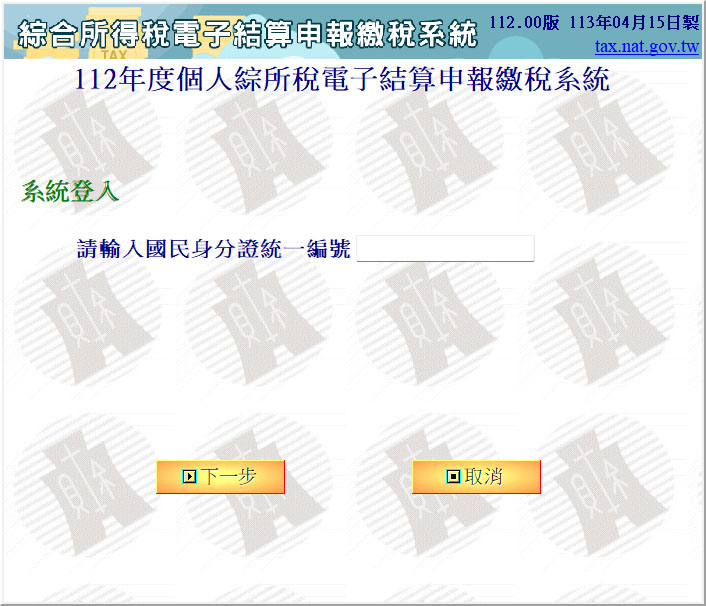

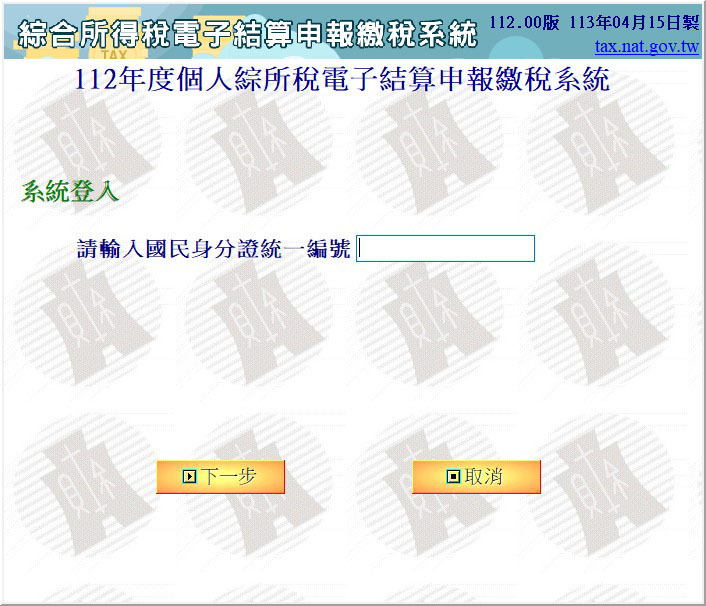

- 步驟1>選擇「行動電話認證」。

- 步驟2>輸入身份證字號。

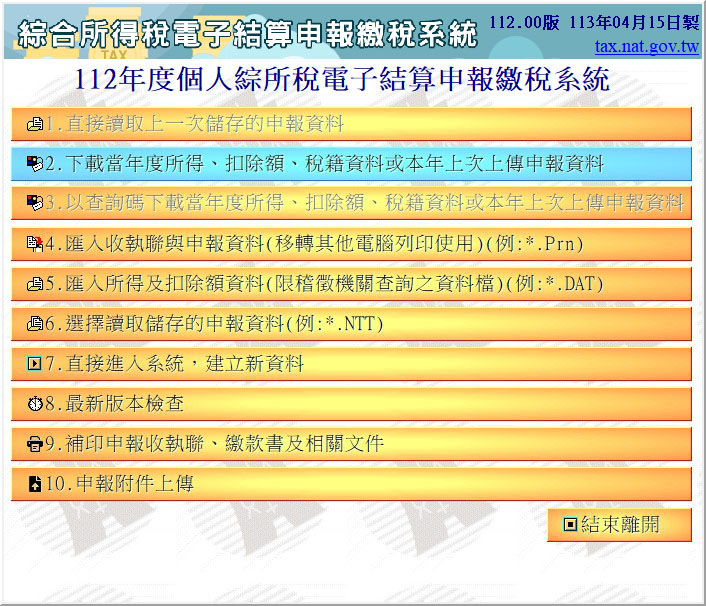

- 步驟3>點選「下載當年度所得、扣除額、稅籍資料或本年上次上傳申報資料」。

- 步驟4>依下方欄位選擇「手機電信業者」下拉,並輸入本人的手機門號、健保卡卡號及驗證碼。

- 步驟5>使用手機掃描 QRCode 進行身分驗證。於手機畫面確認資料均正確後,勾選「我已閱讀並同意使用者約定條款」後點選【開始驗證】。

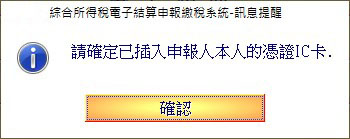

2.選擇「自然人憑證」:

- 步驟1>拿出自然人憑證卡片,插入讀卡機中,選擇「自然人憑證」。

- 步驟2>再次確定已插入自然人憑證IC卡,並點選【確認】。

- 步驟3>請輸入自然人憑證PIN碼,並點選【確定】。請注意:PIN碼僅限輸錯3次,若超出3次者,IC卡將會鎖死,必須至內政部憑證管理網站,憑證作業區依鎖卡解碼說明方式,進行解碼。

- 步驟4>再輸入身分證字號,並點選【下一步】。

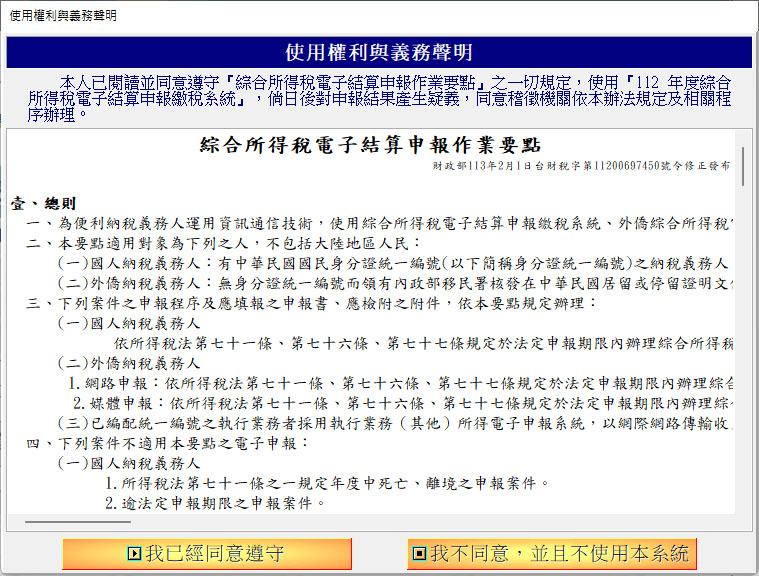

- 步驟5>成功登入後,顯示使用權利與義務聲明,閱讀完並同意,請點選【我已經同意遵守】,進入試算報稅。

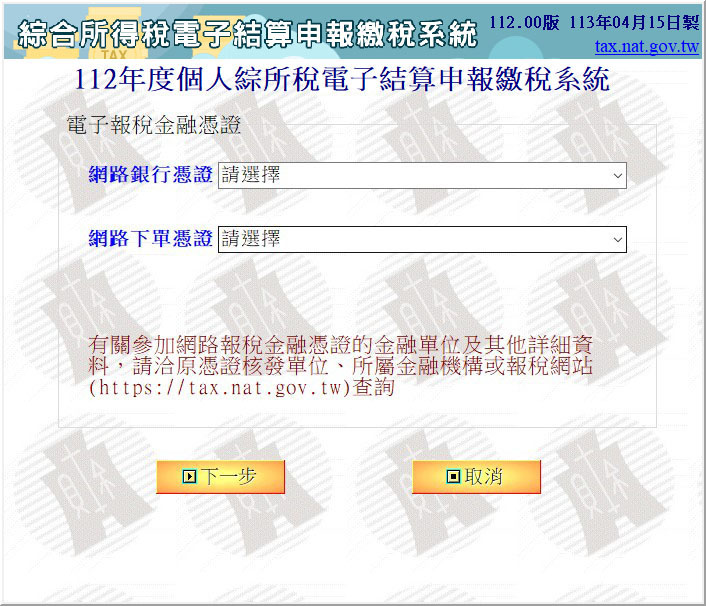

3.選擇「電子憑證」:

- 步驟1>採用電子憑證登入報稅,無須讀卡機,在進入電子申報程式後,選擇「電子憑證」。

- 步驟2>依所申請電子憑證出處,選擇網路銀行憑證、網路下單憑證,並點選【下一步】。

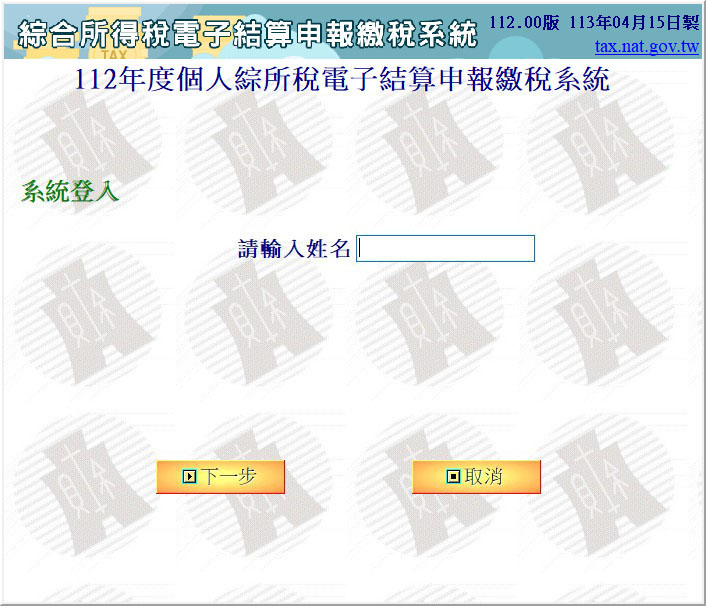

- 步驟3>請依畫面指示,依序輸入姓名、身分證字號,並點選【下一步】。

- 步驟4>匯入電子憑證檔案(電子憑證是一個副檔名為.pfx的檔案,只要依照金融單位提供的使用說明,把憑證檔案匯入電腦中即可),並輸入電子憑證密碼,並點選【下一步】。

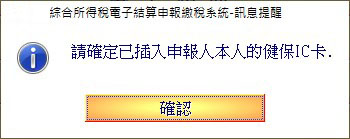

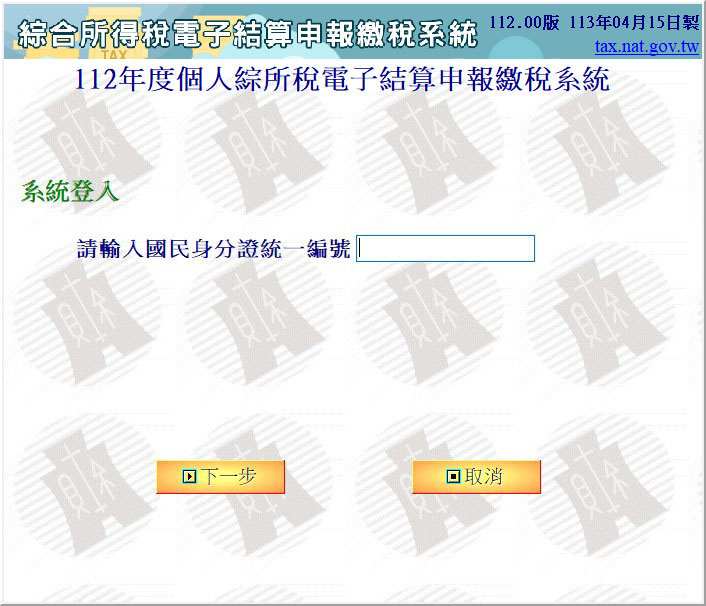

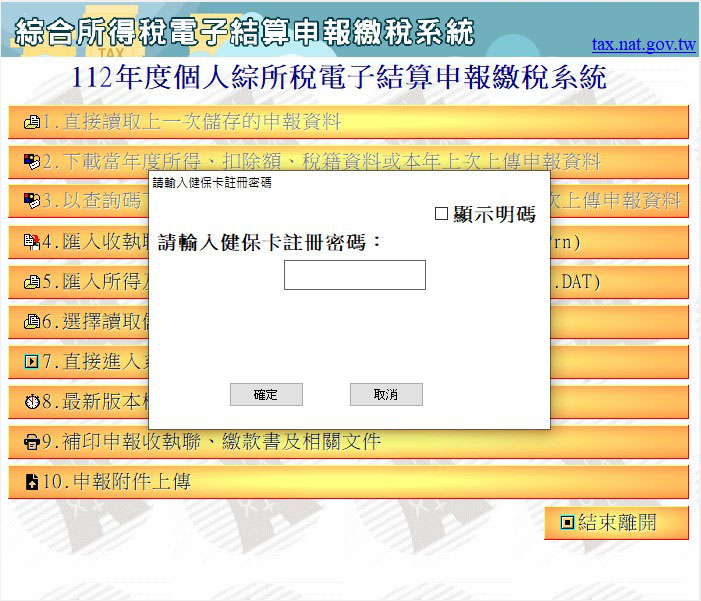

4.選擇「健保卡+密碼」:

- 步驟1>選擇「健保卡+密碼」。

- 步驟2>登入畫面後,出現提示訊息,請確認是否有申請健保卡註冊服務。

- 步驟3>再次確定已插入健保卡IC卡,並點選【確認】。

- 步驟4>請依畫面指示,依序輸入身分證字號、姓名,並點選【下一步】。

- 步驟5>點擊下載所得後,需輸入申請之註冊密碼,密碼檢核成功,方可下載。

5.選擇「行動自然人憑證(行動身分識別)」:

- 「行動身分識別」綁定,目前只支援可使用生物辨識的手機,且手機須設定好個人指紋或臉部生物特徵。民眾必須事先以手機下載「TAIWAN FidO」APP,再至臺灣行動身分識別網站(https://fido.moi.gov.tw),以自然人憑證登入並完成註冊,過程還是要使用讀卡機及實體卡片,但只須使用這一次,以後只要運用手機上TW FidO APP,搭配電子申報繳稅服務網之QR code即可。為考量生物特徵識別及安全性,行動裝置的作業系統版本須達到Android 7.0以上或IOS 11.3以上方能使用該項服務。

- 步驟1>選擇「行動自然人憑證(行動身分識別)」。

- 步驟2>再輸入身分證字號,並點選【下一步】。

- 步驟3>點選「下載當年度所得、扣除額、稅籍資料或本年上次上傳申報資料」。

- 步驟4>手機出現身分驗證推播通知。

- 步驟5>按下推播通知再按下「是」。

- 步驟6>按壓指紋或進行臉部辨識,成功驗證後即可開始報稅。

6.選擇「醫事人員憑證」:

- 步驟1>選擇「醫事人員憑證」(請先備妥讀卡機及醫事人員憑證晶片卡並插入電腦)。

- 步驟2>輸入身份證字號及憑證晶片卡密碼。

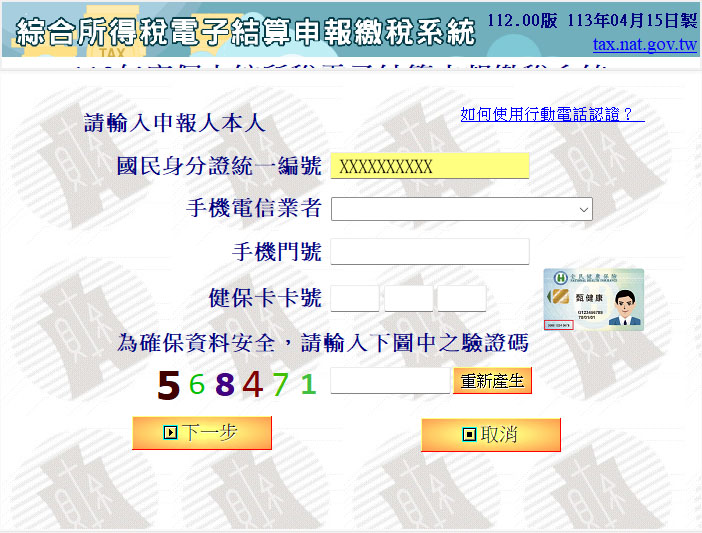

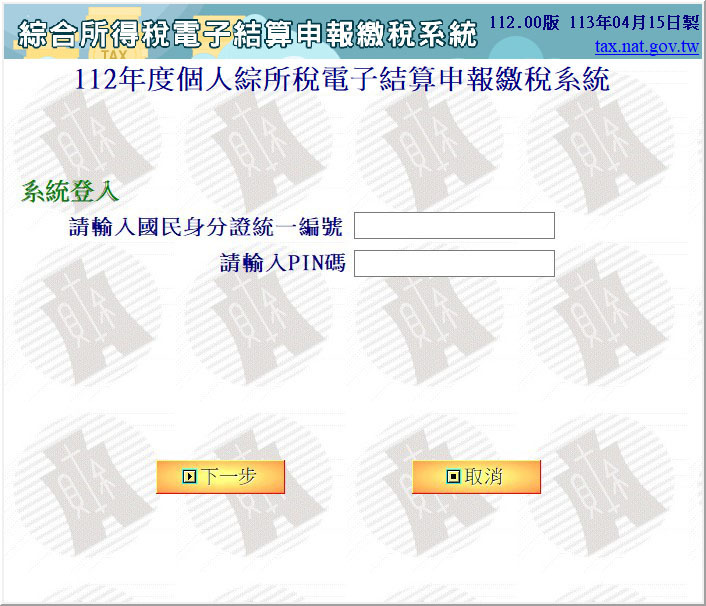

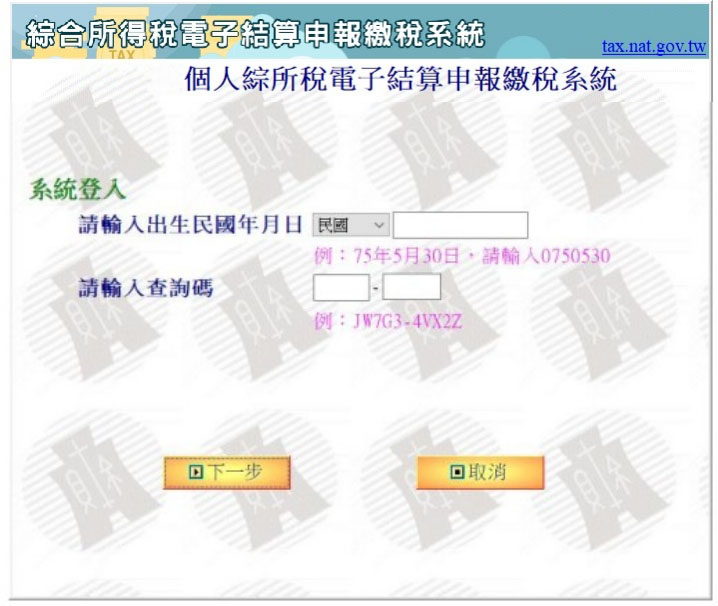

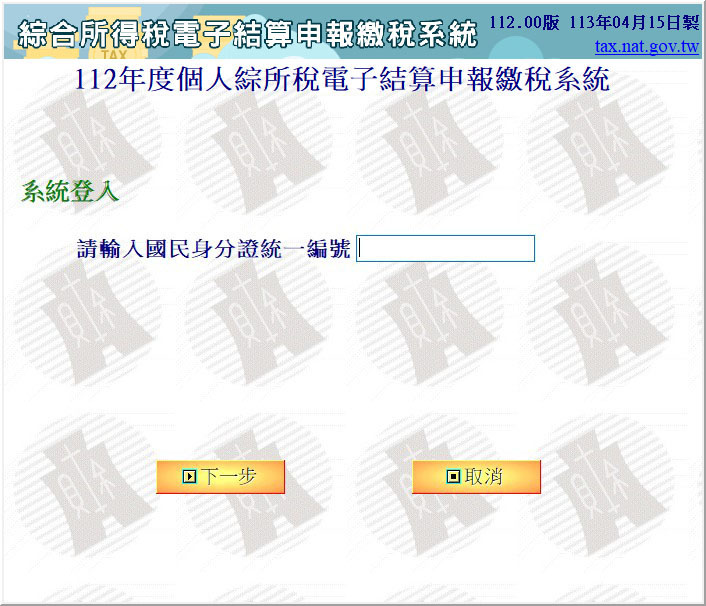

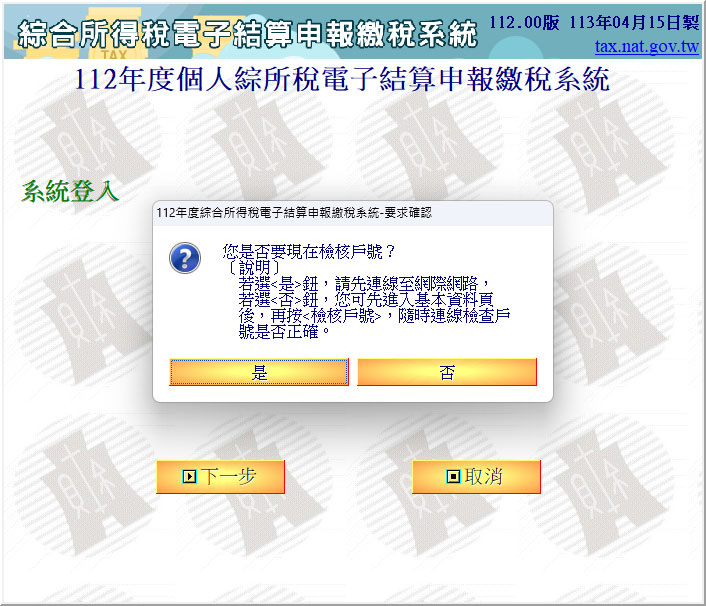

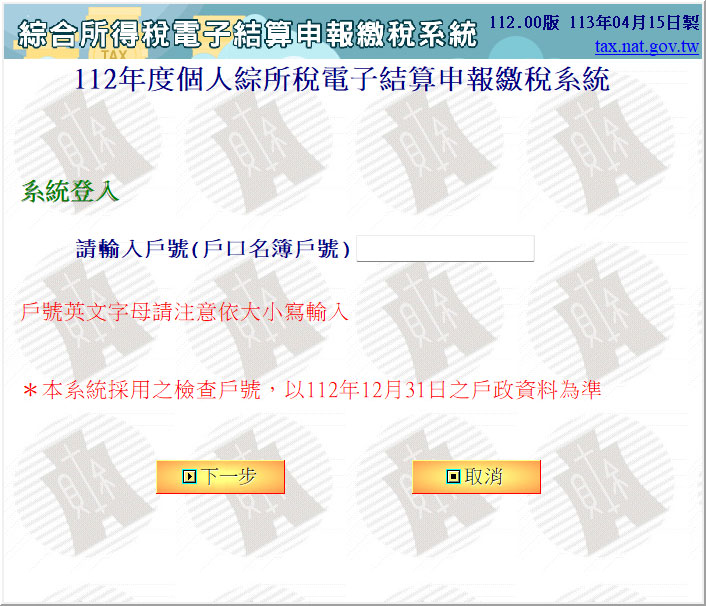

7.選擇「身分證統一編號+戶口名簿戶號」:

- 步驟1>選擇「身分證統一編號+戶口名簿戶號」。

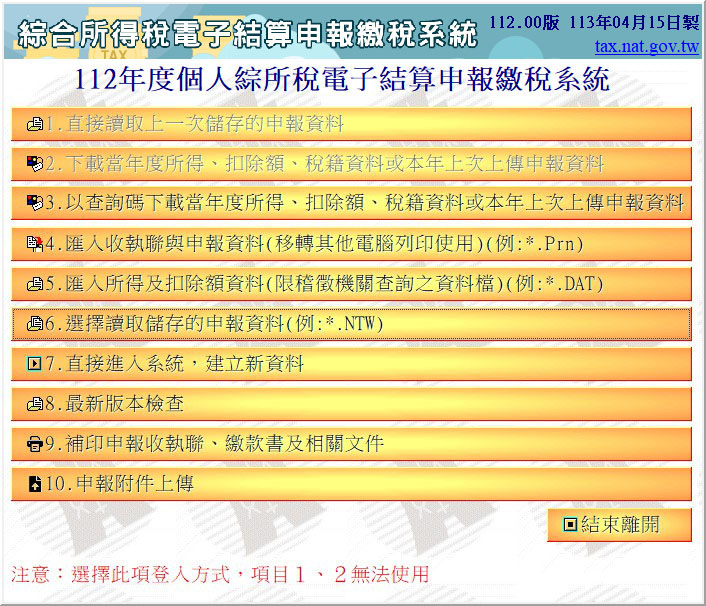

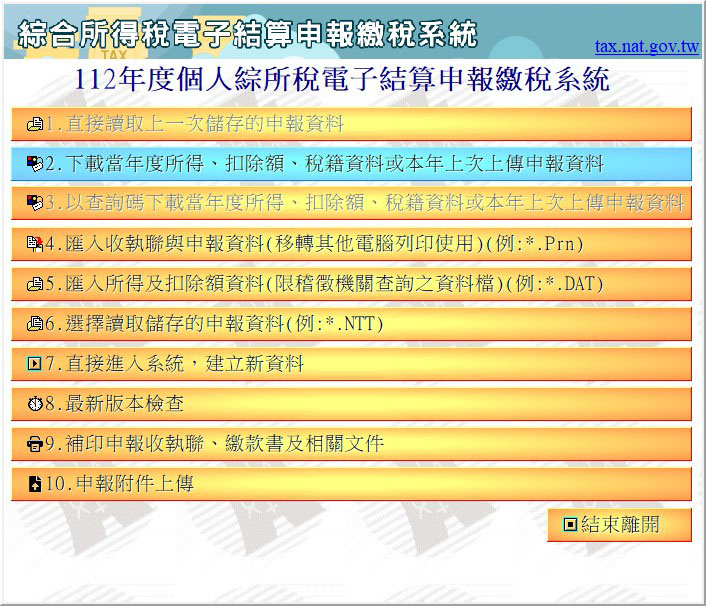

- 步驟2>登入畫面後,請點選「7.直接進入系統,建立新資料」或點選「3.以查詢碼下載當年度所得、扣除額、稅籍資料或本年上次上傳申報資料」。

- 點選「3.以查詢碼下載當年度所得、扣除額、稅籍資料或本年上次上傳申報資料」,請按步驟3、4依序輸入相關資料。

- 點選「7.直接進入系統,建立新資料」,即會跳到步驟5的畫面。

- ◎納稅義務人可以「查詢碼」下載個人所得資料,透過報稅軟體,就能查到自己當年度的所得資料,並直接匯入軟體,完成報稅。

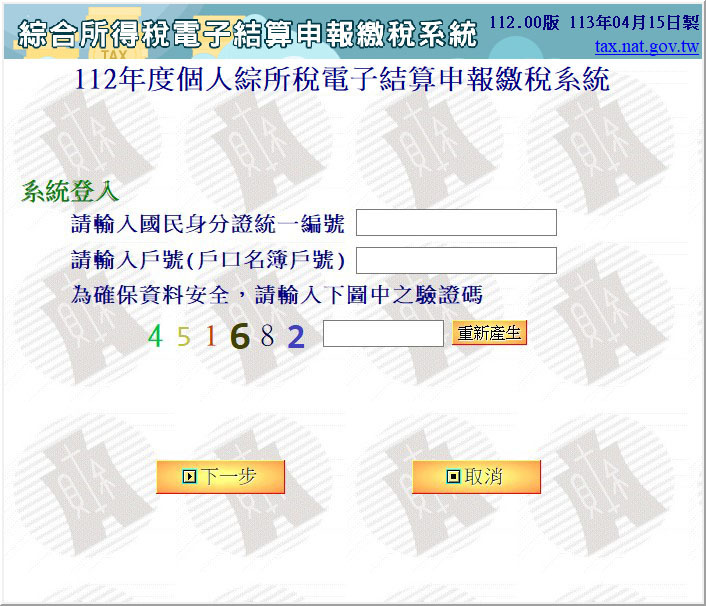

- 步驟3>請按指示輸入身分證字號、戶口名簿戶號及驗證碼。

- 步驟4>請按指示輸入出生年月日、查詢碼及姓名。

- 步驟5>請依畫面指示,依序輸入身分證字號、姓名,並點選【下一步】。

- 步驟6>顯示檢核戶號訊息,請點選【是】。

- 步驟7>請輸入您的戶口名簿戶號,並點選【下一步】。

- 步驟8>成功登入後,顯示使用權利與義務聲明,閱讀完並同意,請點選【我已經同意遵守】,進入試算報稅。

二、開始試算並報稅

- 步驟1>下載稅籍資料

- 使用自然人或金融憑證登入後,會出現下方功能表選項,請點選第2項「下載當年度所得、扣除額、稅籍資料或本年上次上傳申報資料」。即會出現個人所得與醫藥、保險費、災害損失、教育學費、捐贈、房貸利息…等各類扣除額資料,也會顯示已申報扶養親屬的報稅相關資訊,不必再花時間到國稅局查調或辛苦蒐集相關文件。

- 步驟2>確認稅籍資料

- 確認所得、扶養親屬資料與扣除額無誤後,點選畫面中間的「帶入」。

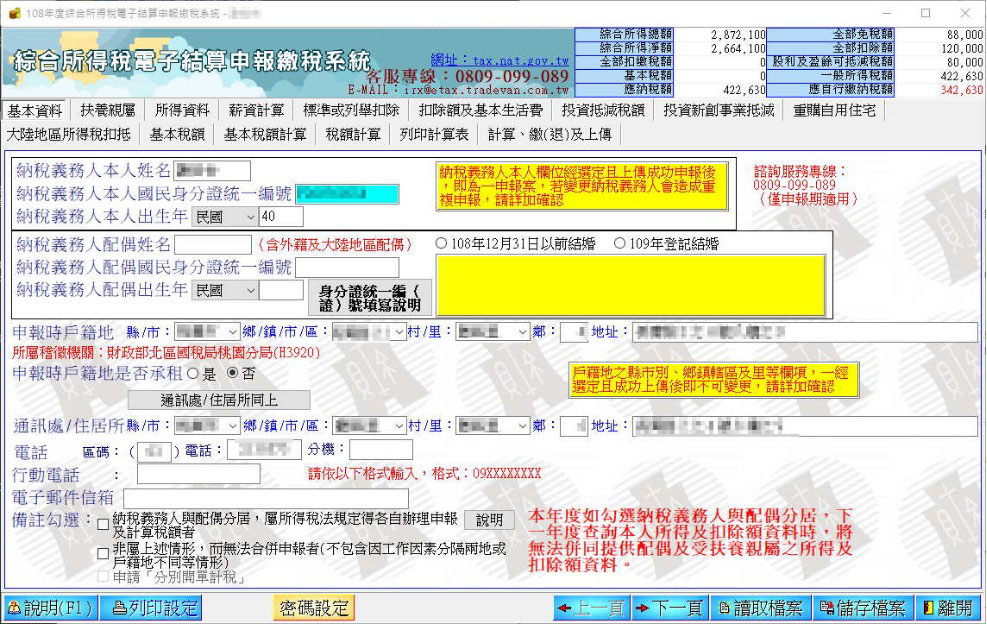

- 步驟3>輸入基本資料

- 接下來進入「基本資料」登錄,填入戶籍、通訊地址、日夜間聯絡電話後,可點選右下方「下一頁」進入扶養親屬、所得資料頁籤,也可自行點選上方的各頁籤填寫各類資料。

- 步驟4>選擇標準或列舉扣除

- 在「扶養親屬」與「所得資料」頁籤均填入資料後,按【下一頁】會跳出「選擇標準或列舉扣除」的頁面。填寫完畢後可按下一頁進入其他頁籤,繼續填寫並核對資料是否正確。

- ◎今年標準扣除額為單身124,000元,夫妻合併則是248,000元

- ◎若保險、醫療費用、房貸利息、租屋、捐款、災害損失、學費等費用,合計大於標準扣除額時,選擇列舉扣除較有利,否則可選擇標準扣除。

- 步驟5>基本稅額計算

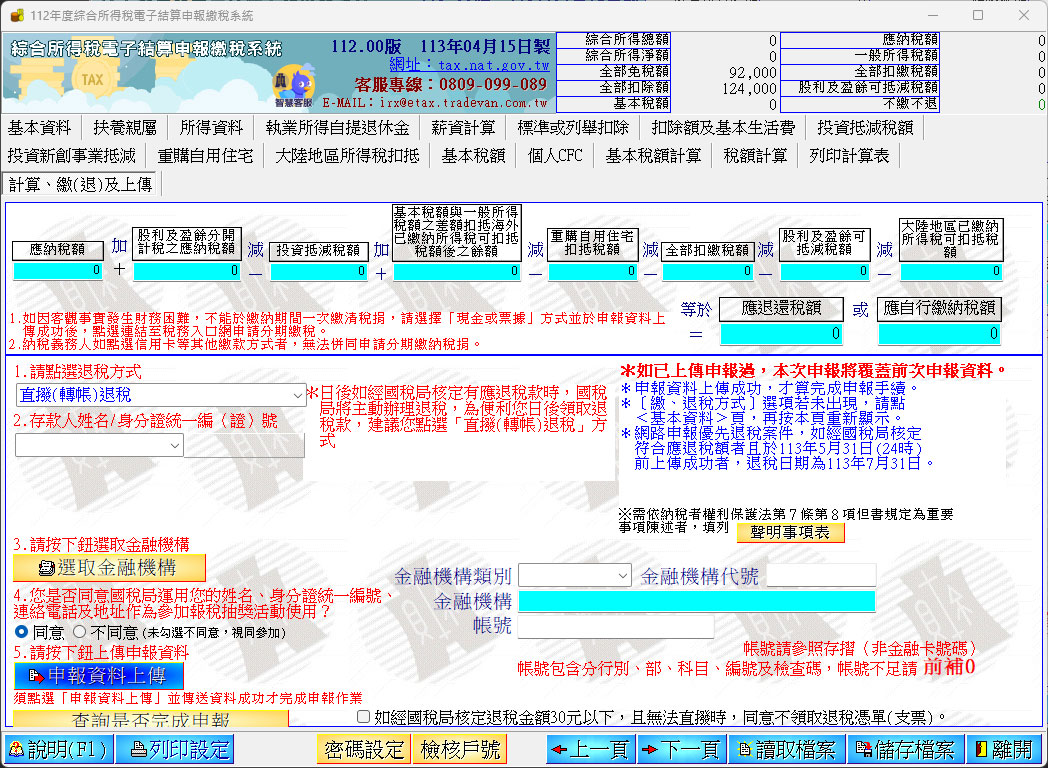

- 進入「應納稅額計算」、「投資抵減稅額」、「重購自用住宅」、「大陸地區所得稅扣抵」、「基本稅額」等頁籤,請依各人情況新增、修改或刪除資料,接著至「基本稅額試算」,進入最後作業階段。

- 步驟6>完成報稅

- 輸入全數資料並確認無誤後,可以點擊「下一頁」至「計算及上傳」頁籤,選擇繳稅方式或辦理退稅,便完成網路報稅作業。

完成申報程序後,最後進行繳款,目前提供繳費方式有金融機構、便利商店的現金繳納,以及信用卡、轉帳、自動櫃員機繳稅、晶片金融卡繳稅、存款帳戶繳稅及行動支付繳稅(手機下載「台灣Pay」或「ezPay簡單付」App),提供民眾更多元的繳稅選擇。

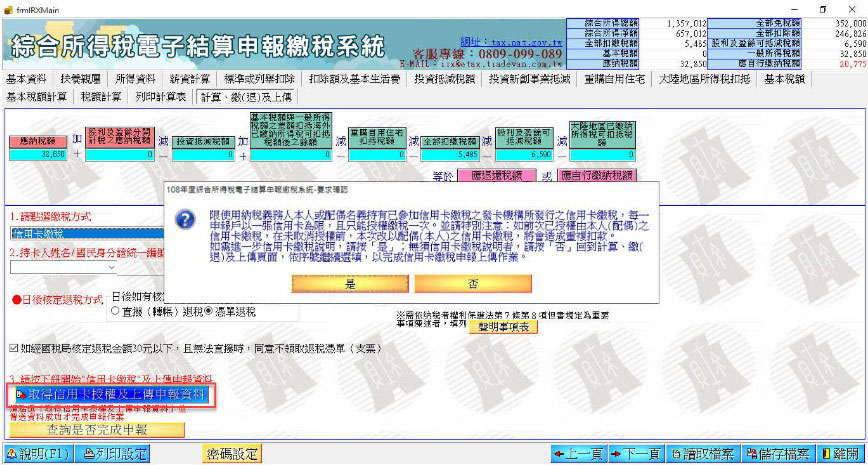

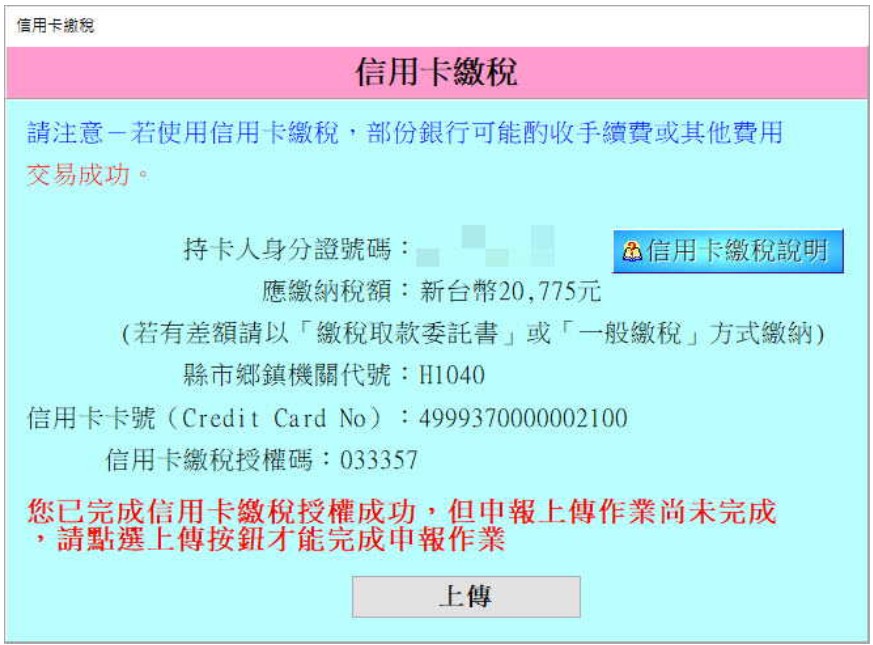

信用卡繳稅步驟

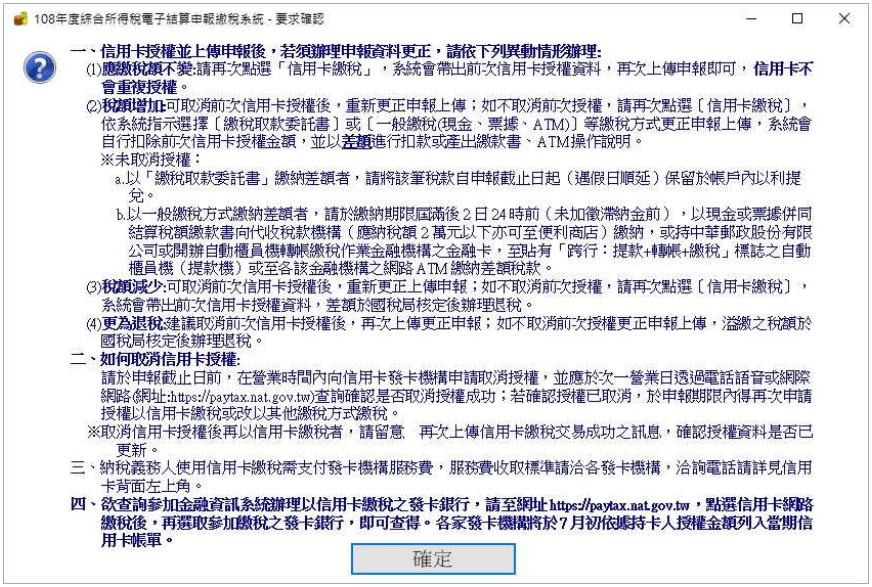

步驟1>使用信用卡繳稅時,點選[信用卡繳稅],一戶繳稅以一張信用卡為限,且只能授權繳稅一次,若已經申報過,且在未取消前次信用卡繳稅授權前,更換納稅義務人,且重新申報上傳,將可能發生重複扣款之問題。

步驟2>出現信用卡交易前確認事項與提醒,請點選【確定】。

步驟3>選擇持卡人之後,點選[申報資料上傳]。

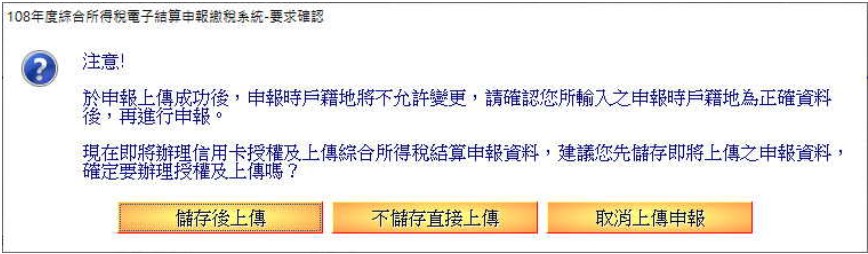

步驟4>接著提醒若申報上傳後,因並未連接印表機或印表機無法使用,請匯出收執聯,並儲存檔案,將可轉至其他電腦進行列印。

步驟5>再選擇[儲存後上傳]

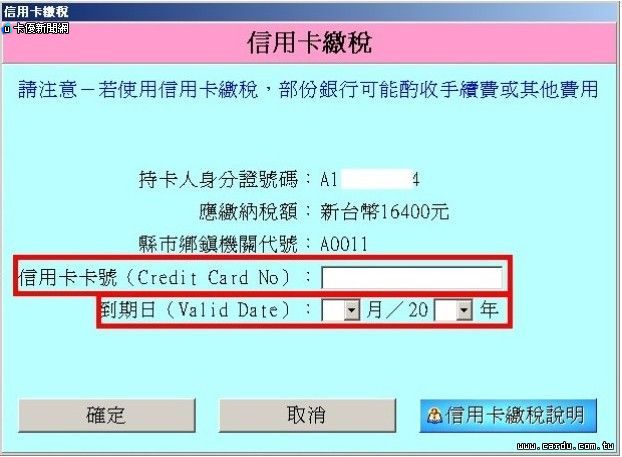

步驟6>輸入信用卡卡號與到期日,點擊[確定]。

步驟7>確認卡號,有效年月與金額

步驟8>顯示繳稅金額,授權碼等資料。點擊[上傳]按鈕,就完成所有報稅程序了。

行動支付繳稅

可透過手機下載開辦「行動支付工具」繳稅業者之APP,以信用卡或金融卡轉帳繳納稅款。若要使用行動支付繳稅,請在申報繳稅系統「計算及上傳」頁籤中點選[一般繳稅];並選擇[行動支付繳稅],下載台灣Pay或ezPay簡單付(如下圖所示),之後再利用行動支付APP進行繳稅即可。

目前可使用行動/電子支付繳稅APP,請參考下圖列表(若有變動會再更新),下方範例僅以「台灣Pay」做為行動支付操作說明。

(圖/財政部財政資訊中心)

使用「台灣Pay」繳稅步驟

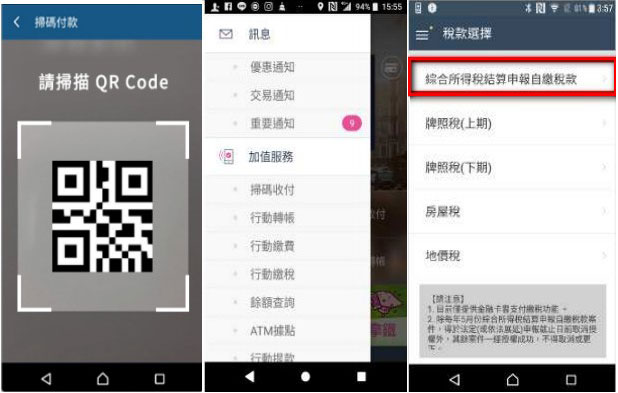

1.打開APP,若有收到綜所稅稅單者,可點選選單中的「掃碼收付」掃瞄稅單上QR-Code;若無稅單者則可點選選單中的「行動繳稅」,並選擇「綜合所得稅結算申報自繳稅款」。

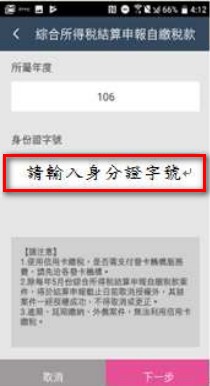

2.輸入身分證字號

3.輸入繳稅金額並選擇付款卡片

4.確認繳稅資料

5.完成繳稅

熱門情報

謹慎理財 信用至上

威辰資通 版權所有

Copyright Ⓒ Starwin All Rights Reserved.

台北市中山北路三段27號7樓

TEL:(02)2591-3300

謹慎理財 信用至上